来源:培风客

对于我来说,我觉得有下面几个问题是需要讨论的

1,2025年至今的铜交易,关税带来需求在空间和时间上的错位

2,2025年至今的铜交易,关税带来宏观预期上的参差

这两个问题在年初,可以说我提到的更多是第二个,我并没有想到有一天会有一个50%的铜关税,我也没想过会有综合25%的关税税率。但这两个事情,无论在过去还是未来,他影响的都是铜的战术性问题,换句话说,他影响的是一个短期结论,它带来的是波动。而不是方向。

3,中长期铜的矛盾所在

这是之前讨论过很多次的问题,其实没有变化,但我理解,每一次问题1和问题2发生的时候,都需要讨论一下问题3

4,美国对铜的看法

这是一个之前我提过,但说得不多的问题。因为多少有一点灯下黑,但我感觉即便是反复说过,依然会有很多朋友存在一种幻想,叫做这个世界可以回到过去那个世界。所以我们可以再一次以铜以小见大,希望大家可以放弃幻想。这也是标题想说的,其实3和4两个问题,比问题1和2更有价值,但我理解短期大家都会希望了解1和2。所以我们从1和2开始。

每一年开始的时候,当坐下来讨论铜的展望,我总是把四类群体都放在桌子上,分别是下游,贸易商,宏观和CTA。下游我希望知道他们愿意无脑点价的价格区间,贸易商我希望知道他们最近的套利思路,我自己更多来自宏观,所以我相信宏观是最关键的影响因素,这肯定不是一个完全客观的看法,但每年我会花最多的时间思考全球经济在今年到底是扩张还是收缩。CTA我则希望了解他们的主要策略和思路,会不会覆盖到铜这个品种。

在2025年开始的时候,我对下游没有担忧,CTA我觉得不是一个扰动项,宏观我觉得存在一个先低后高的过程(模仿1980年的里根时期),贸易商我当时觉得他们会跟着宏观移动。当时把所有情况思考之后,我觉得铜在2025年可能是一个逢低买的过程,我觉得上半年的交易区间可能是70000-75000,但这可能是一个买点而不是卖点,同时觉得在宏观不确定性存在的时候,股票比期货更适合表达对于中长期的看法。

这个看法在2025H1谈不上错,但也没有全对,瑕疵的地方在于,2025年H1最大的交易影响因素,就是被我多多少少忽视的贸易商。具体来说,因为铜关税的超预期,2025年上半年铜市场最大的两个趋势:

第一个叫做需求前置

第二个叫做库存搬运

可以说,如果要用两句话总结2025H1尤其是Q2的铜市场

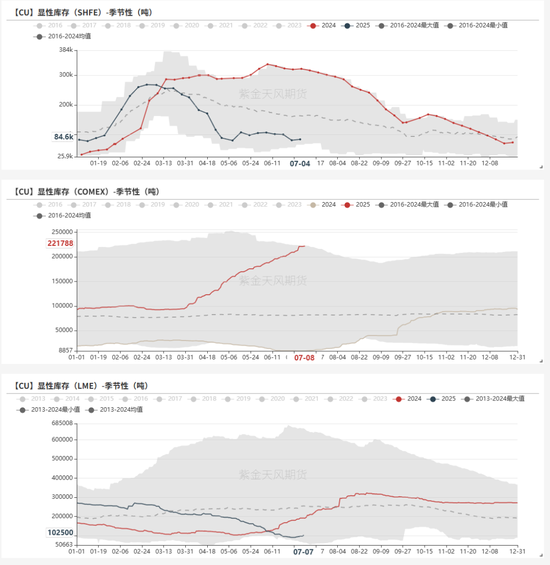

第一个是LME和SHFE的库存走低带来的Back结构,以及Comex市场库存增加带来的Contango结构

第二个是整体需求的刚性,带来铜价的坚挺和上涨,尤其是这种上涨和制造业PMI甚至多少有一些背离

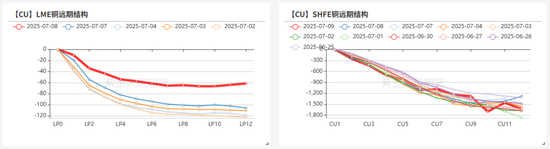

所以总结一下,站在2025年7月9号,你看到的铜价,是一个很不寻常的情况,LME,Comex和SHFE三个市场在交易三个不同的东西。各自的曲线结构和库存都不一样

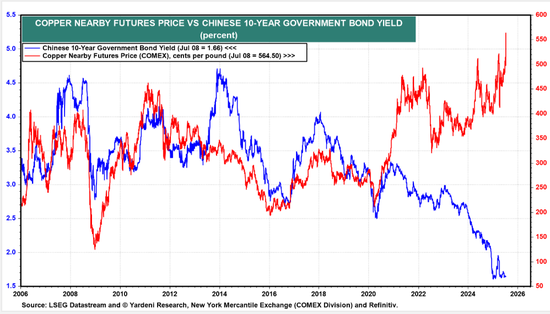

而铜的驱动因素也有了一些转移,如果说过去几年,尤其是2023-2024年很多时候,当中国需求萎靡的时候,铜的需求更多被美国市场影响,那么在2025年,铜的走势回到了和中国市场高相关的年代,这并不意外,上半年10%的增速,无论这增速有多少最后是出口,铜的节奏和中国市场趋同并不意外

可以看到,在2023-2024年中国叙事最糟糕而美国AI叙事最好的时候,铜其实不是跟着中国走的。

今年则不然

当然,这里还可以多说一句,中国股票市场和中国债券市场对铜的影响也有了天差地别,这其实也有很多可以展开的,但不是今天的重点

那么今天对于这个50%的铜关税,他影响的也是上面这几个东西。首先我感觉今年Comex-LME价差的交易范式叫做,无论Trump说关税是多少,就交易这个数字的一半,之前25%关税的时候,大家交易13%,现在50%的时候大家交易25%。当然如果这次Trump不准备退让的话,到月底我们看到的这个价差应该是40%以上。可这个事情真的也不好说。

首先第一点,关税的落地会影响价差交易,期限价差和交易所之间的价差,因为搬运货等关税这个事情会被关税的落地日期影响,而这个日期今年已经有了几次变化了,从年初的开始加关税,到预期12月份一年走完232流程,到上半年也有一次预期提前,到今天说8月1号。

最直白的,如果关税落地,那么搬运库存的速度会慢下来,有一定可能LME的库存见底,然后Comex库存见顶,这是今天第一时间市场的交易心理和资金流向,但我自己过去几年的经验是,在2020年之后,市场第一时间的反应不一定是对的,无论是这样的产业事件,还是FOMC,我觉得这也很正常,这种五分钟涨16%的Comex铜,属实是很多年一次的事件,不一定市场第一时间反应长期就是正确的。这是在地理上库存搬家问题,这个50%铜关税带来的影响。

第二个是时间的问题,需求前置的意思是,在没有加关税的时候搬运库存甚至产成品,以及之前说过的,在关税不确定的时候,企业保持价格价格耐心。如果真的8月1号是所有关税的界限,后面不存在需求前置问题,且不说原材料的库存问题,产成品的搬运逻辑不存在,这多少会带来一些需求的走弱。

我想这两点,基本就解释了今天的市场整体走势。以及LME和SHFE走势和Comex走势不同,当然,在昨天晚上12点57的时候,还存在另一个平行的可能性,叫做如果50%的关税不是在8月1号加,而是在年底加,那种情况下库存搬运会加剧,下半年的铜需求会维持在高位,所以LME和SHFE在开始考虑的是这种可能性。

之所以提到这一点,一方面是因为我有一种感觉,Trump希望关税这个问题的不确定性能够在8月份翻篇,不仅是铜,也包括对欧洲和日本。当然经济规律不一定由人为决定,但这种思路是值得思考的。另一方面是因为我在那三分钟觉得,Trump这人还怪好的,竟然还知道中国市场收市市场前三分钟发消息。然后收盘后看着lutnick说8月1号就可能实施陷入了无语。

综上所述,了解关税对于铜需求在时间上的前置,和对于不同地区库存的影响,就可以回溯今年H1铜很多走势,以及今天在50%关税下铜的走势。

但就像开头说的,铜有四个主要的交易群体,下游,贸易商,宏观和CTA,2025年H1主要影响因素是宏观和贸易商,贸易商的交易逻辑很多就是关税。如果关税8月1号落地,我们还是需要从这几个群体去思考,其中贸易商的交易在1和2问题中已经部分回答。