五矿期货微服务

一、为何此轮增产周期与历史不同?

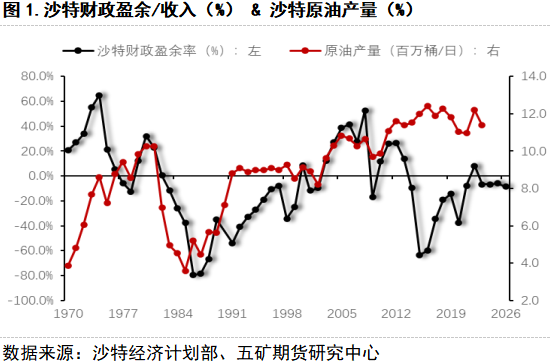

从沙特对未来的财政指引上来看,财政盈余预算的扩大往往预示着之后沙特的增产趋势。以沙特阿拉伯对未来2年财政预算的指引来看,若本季仍无较大修改,我们仍定性本轮周期为沙特引领OPEC的主动调控和对市场的反复试探,而非大幅增产周期。

二、原油(607, -8.60, -1.40%)中期的节奏将由OPEC的调控节奏全面接管

我们认为随着页岩油的盈亏平衡价被市场挖掘、地缘政治的谈判逐步进展,油价波动的节奏将全面由OPEC接管。

1.页岩油的盈亏平衡区间($56.4/桶~$61.1/桶)已经被市场感知并验证。

EIA的周度数据(4月10日)显示页岩油产量首次出现大幅下滑11万桶/日,大幅减产验证了页岩油盈亏平衡区间,同时市场出现短期见底信号。

2.美伊谈判进行中,地缘缓和利空油价但已经大部分计价。

美伊谈判已经进入第三轮,预计第三轮谈判将在26日开启。伊朗的表态体现出双方边际缓和的趋势。伊朗由一开始言辞拒绝谈判,至接受在阿曼间接谈判(由阿曼外交部作为中间人),再到双方一度于阿曼外交办公室面对面谈判体现出双方的缓和预期。我们认为市场已在计价地缘的缓和,原因在于INE原油相较国际油价的估值回归。

3.下轮OPEC会议(5月)的增产概率大大降低,增产暂缓有迹可循。

原因如下:

(1)在4月5日OPEC会议之前,沙特曾怒斥哈萨克斯坦无视组织配额多次超产,并表示将采取反制手段。此次OPEC会议时,沙特再次斥责哈萨克斯坦前月的违规行为。4月初,哈萨克斯坦正式更换能源部长,随后4月中旬,哈萨克斯坦称其正与石油公司谈判,力求减产,并首次公布月中数据,即4月前两周已经较上月减产3%。我们认为哈萨克斯坦的政治变动以及减产表态已经体现出沙特的打压成功。

(2)油价急速杀跌后,俄罗斯央行对外称:“油价下跌给俄罗斯经济带来风险,这是一个重要的指标,我们正在密切关注油价下跌的情况。” 随后4月15日,OPEC提交最新补偿减产计划,此次补偿配额减产计划约37万桶/日,虽未能全面覆盖此前增产额度,但体现出OPEC对于油价的关注度。我们认为,此次油价下跌已经让OPEC意识到市场的脆弱,在当前的市场表现下,暂缓增产甚至减产的概率大大加强。

免责声明

本报告信息均来源于公开资料或实地调研,我公司及研究人员对信息的准确性和完整性不作任何保证,本报告中的信息、观点均反映报告初次公开发布时的判断,可能会随时调整;报告中的信息及观点不构成投资要约或买卖建议,投资者据此作出的投资决策及结果与本公司和作者无关。投资有风险,入市需谨慎。

(转自:五矿期货微服务)