【导语】2025年6月中国天然橡胶进口总量呈现同环比均增趋势,对比历史同期来看,6月进口总量处于历史同期高位水平且接近历史5年同期高值。分胶种来看除混合胶环比增长外,其他胶种呈现环比下滑趋势。7月来看,预计中国天然橡胶进口量或呈现同环比下跌的可能性较大。

6月中国天然橡胶进口量同环比均增,累计涨幅继续扩大

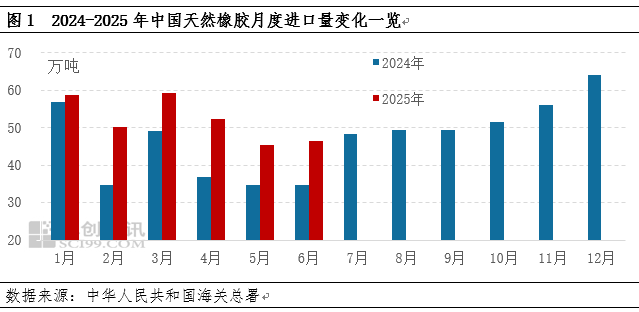

中华人民共和国海关总署统计数据显示,2025年6月累计进口46.34万吨,环比增长2.21%,同比增长26.48%,对比历史同期来看处于近五年历史同期高位水平(近5年最高值40.65万吨);累计涨幅扩大1.22个百分点至26.48%。一季度海外积极出售远月船货,支撑进口量基数维持在高位水平。

2.6月中国天然橡胶进口分胶种进口分析

分胶种看,6月除混合胶外其他胶种呈现环比下滑趋势,同比来看除天然乳胶同比下滑外其他胶种均增长。其中进口量最大的胶种为混合胶进口量28.08万吨,环比增长26.33%,同比增长51.6%。进口量同比增量最明显的仍是烟片胶,6月烟片胶进口1.55万吨,环比下滑33.63%,同比增长107.15%,增量主要还是来自缅甸和泰国累计进口1.36万吨,占比88%。

2.1 6月混合胶进口量28.08万吨,环比增长26.33%,同比增长51.6%

6月混合胶进口量28.08万吨,环比增长26.33%,同比增长51.6%。从6月进口量前5国同比来看,泰国、越南、马来同比增长,其中泰国增量明显;环比来看除印尼下滑外,其他均增长。

其中6月自泰国进口17.29万吨,环比增长25.81%,同比增长106.19%,一方面去年同期泰国混合胶出口基数低仅有8.38万吨,另一方面4月份至5月初国内天然橡胶美金现货价格呈现混合胶升水标胶状态,升水幅度在20美元/吨,标胶价格不具优势。同时泰标理论交割利润为负,中国市场采购标胶船货的积极性有限,且部分贸易商主动要求把标胶订单切换为混合胶,支撑进口量增长。

6月自越南进口混合胶5.82万吨,环比增加38.53%,同比增加54.96%。今年越南主产区顺利开割,新胶上量,支撑中国进口量季节性恢复。但开割之后雨水偏多,原料稀少且收购价格高挺,导致新胶上量缓慢;同时越南胶高升水全乳,替代需求导致越南胶成交缓慢,其进口量较历史同期高位水平仍有差距。

2.2 6月标准胶进口量14.53万吨,环比下滑16.91%,同比增长14.76%

6月标准胶进口量14.53万吨,环比下滑16.91%,同比增长14.76%。主要进口来源国是泰国、科特迪瓦,两者进口量占标准胶总进口量的49%,其中自泰国标准胶进口量3.74万吨居于首位,环比减少33.6%,同比减少41.82%,同环比均降一方面跟混合胶分流一部分产力导致标胶量下滑有关,另一方轮胎出口下滑导致标胶需求减弱。

自科特迪瓦进口标准胶3.4万吨,环比下滑10.41%,同比增长42.21%。EUDR推迟,非洲胶因价格优势流入中国增多。自印尼进口标准胶2.25万吨,环比减少5.99%,同比增长151.25%,印尼胶因交盘面存有利润,因此支撑进口量放大。从6月进口量前6国来看,自老挝、缅甸标准胶进口量3.48万吨、同比增长明显,主要是受进口免关税导致进口成本降低刺激进口量增长。

预计7月份中国天然橡胶进口量同环比均跌可能性较大。从历史10年进口数据季节性表现来看,7月天然橡胶进口量环比上涨的概率均为70%。但今年来看,一方面雨水偏多阻碍割胶作业,导致新胶上量缓慢;同时二季度价格快速下跌,上游缺乏加工利润且国内缺乏套利机会,因此综合考虑预计7月中国进口量或环比小幅下降。同比来看呈现下跌趋势可能性较大,主要一方面是2024年7月云南替代指标入境支撑进口量增长至48.41万吨,今年7月下旬起陆续进入,预计数量有限。另一方面,上半年轮胎抢出口或透支部分需求,下半年出口增长压力较大或拖累对于天然橡胶的需求情况。