双重对赌压力

中昊芯英的“拿壳”动作,背后是业绩与上市的双重对赌压力。

按照其与股东的协议,公司需在2024年、2025年两年累计实现净利润不低于2亿元。数据显示,2024年和今年上半年,中昊芯英的净利润为-5783万元,这意味下半年,中昊芯英需要实现2.5783亿元的净利润,是去年的3倍多。

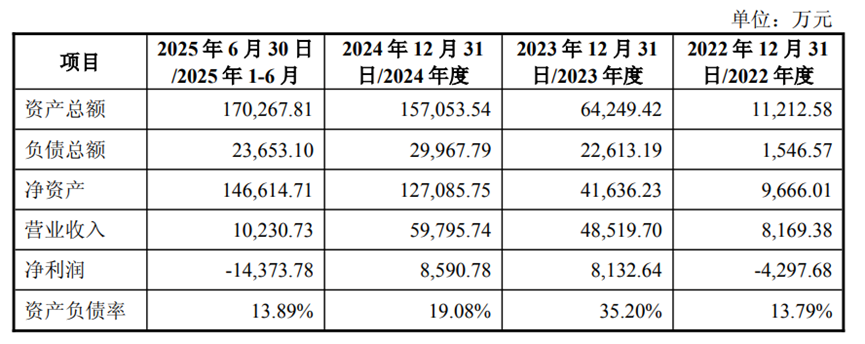

据A股上市公司、中昊芯英的股东艾布鲁(301259.SZ)公布的股东协议,2024年,中昊芯英总资产为15.71亿元,总负债为3亿元,净资产12.71亿元,营业收入5.98亿元,净利润为8590.78万元。

今年上半年,中昊芯英总资产为17.03亿元,总负债为2.37亿元,净资产14.66亿元,营业收入1.02亿元,净亏损1.44亿元。对于亏损,中昊芯英在回复监管问询时称,季节性原因使得收入集中于下半年。

利润之外,对赌协议还约定:如果中昊芯英未能在2026年完成合格IPO或者被整体出售,各B轮投资人同样有权独立地要求中昊芯英回购其在公司中持有的全部或部分股权。

上市进度的对赌更为严苛:如果中昊芯英未能在2026年完成合格IPO或其被整体出售,各B轮投资人有权要求其回购股权。截至2025年8月31日,公司累计股权融资金额已超17亿元;截至9月16日,历次融资产生的或有负债约17.31亿元,其中仅10.68亿元已签署回购豁免同意函,4.79亿元获初步豁免,仍有1.85亿元未获豁免。

更关键的是,相关协议明确约定:回购条款自始无效的条件是本次收购交易完成;若交易失败,回购条款将自动恢复效力。这意味着,中昊芯英的“拿壳”之战已无退路。但面对潜在的回购压力,公司在回复监管时仅表示“将通过股权融资、经营盈余等手段应对”,未披露具体应对方案。

几乎掏光流动资金,突击增资“补缺口”

收购资金的筹集过程,成为监管层问询的核心焦点,也暴露中昊芯英的流动性问题。

交易初期,天普股份8月22日披露的《详式权益变动报告书》显示,中昊芯英本次交易出资约9.65亿元,资金来源为“自有资金+自筹资金”,且计划质押本次收购的股份向银行申请并购贷款,用于支付收购价款。

这一安排引发监管问询,要求其说明筹资原因、质押股份数量与比例、解除质押条件,并论证质押是否影响上市公司控制权稳定及是否符合中小股东利益。

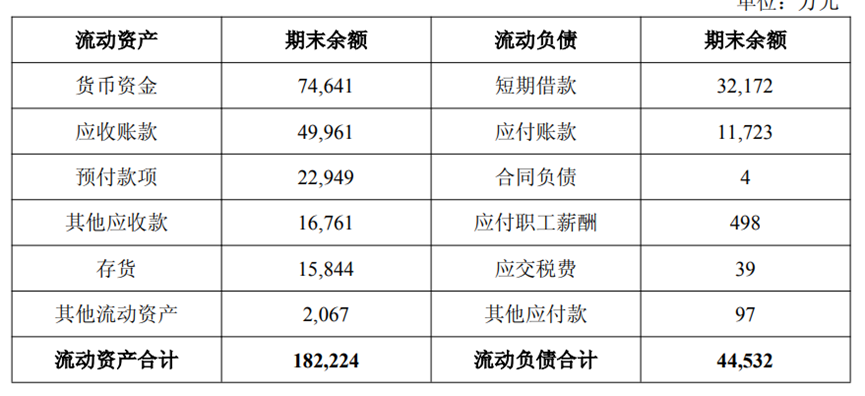

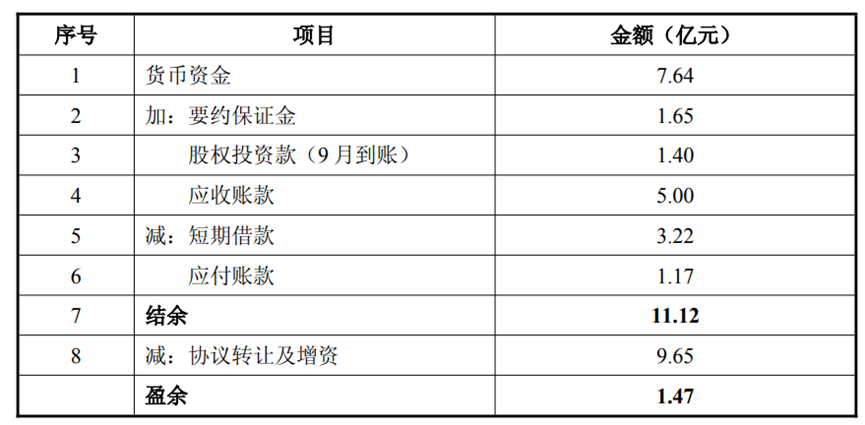

面对质疑,中昊芯英在9月6日回复问询时改口称,经审慎考量,收购资金改为全部使用自有资金。但披露的资金构成却暗藏隐忧:截至8月28日,公司自有资金合计约10.51亿元,其中9.65亿元用于支付收购款,占比高达95.07%,近乎掏空流动资金。

具体来看,这些自有资金包括7.46亿元账面资金、1.65亿元未使用的要约收购保证金,以及1.40亿元待入账股权融资款。

监管还关注到中昊芯英近期存在突击增资扩股的情况。8月22日,披露的《详式权益变动报告书》,中昊芯英出具说明:艾布鲁控股子公司杭州星罗中昊科技有限公司(以下简称“星罗中昊”)、重庆涌瑞企业管理有限公司(以下简称“重庆涌瑞”)于近期对中昊芯英进行增资。

监管随即要求说明突击入股的交易背景及价格确定依据,星罗中昊、重庆涌瑞与中昊芯英及其相关方是否存在关联关系,是否存在其他抽屉协议等约定,中昊芯英本次收购的自有资金是否包括上述突击增资款项。

果不其然,在中昊芯英支付来源中,1.40亿元待入账股权融资款即包括星罗中昊2024年9月增资尾款和今年8月增资的尾款,金额分别为5000万元和9000万元。这意味着,如果缺少2025年8月的增资款项,中昊芯英的收购资金将有缺口。

对于公司流动性问题,中昊芯英称,仍有多家银行提供的未使用银行授信合计约8亿元,可用于补充流动资金,能够满足日常运营所需。其未披露该部分授信的激活条件、使用限制,也未说明资金腾挪后对AI芯片研发投入的影响。