汇通财经APP讯——2025年,不断升级的贸易壁垒导致全球经济持续放缓。本篇的问答环节讨论了美国关税制度的演变以及其他几项政策转变的影响。

问题一:达成协议!通通达成协议!美国贸易协定现状如何?

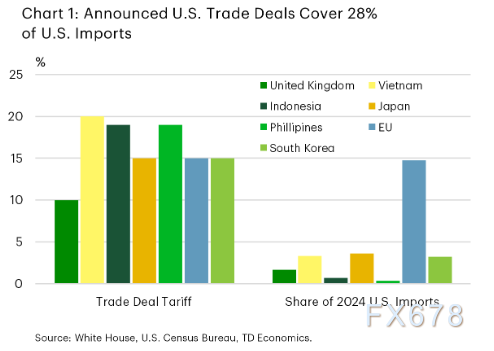

Chart1显示了与美国已达成贸易协定的7个国家和组织(英国、越南、印度尼西亚、日本、菲律宾、欧盟和韩国)适用的关税税率及其在2024年美国进口中的占比。除英国享受10%的关税税率外,其余6国均适用15-20%的关税。这些国家在美国进口总量中的占比均在0-3.6%之间,唯独欧盟在2024年美国进口中占据了15%的份额。

(美国已达成贸易协定的7个国家和组织适用的关税税率及其在2024年美国进口中的占比图)

自首批公布的关税措施生效至今已过去六个月,之前那段时期如今已被视为“美好旧时光”。此后,针对特定国家和行业的多轮关税措施已将美国实际关税税率从约2.5%推高至近20%。虽然市场普遍预计随着更多贸易协定的达成,实际关税税率将小幅下降,但高关税仍将成为美国经济的长期特征。

截至目前,已有七个国家和地区与美国谈判贸易安排:英国、越南、印度尼西亚、日本、菲律宾、欧盟和韩国。这些国家和地区合计占美国进口总额的四分之一强,适用关税税率在15-20%之间浮动,唯独英国获得10%的优惠税率(Chart1)。

此外美国同意根据232条款审查结果,对不同行业实行差异化关税减免。在钢铁和铝制品领域,只有英国获得特殊待遇,维持25%的原始关税,而其他国家均面临50%关税。欧盟等地区仍有可能通过持续谈判获得豁免资格或配额限制。在汽车领域,英国再次获得更优条件——享受10%的汽车关税配额,而日本、韩国和欧盟均需缴纳15%关税。这些国家和地区几乎包揽了美国从北美以外地区进口的全部汽车及零部件。

为抢占先机应对后续变局,欧盟宣布同意对医药和半导体产品征收15%的关税。这一税率预计将低于最终对这些行业实施的关税水平。在医药产品领域,欧盟2024年占美国进口总量的62%,表明此项调整具有实质意义。此外欧盟还声称已与美国就飞机及零部件、半导体设备、自然资源与关键原材料,以及部分化学品、仿制药和农产品达成“零对零”关税协议。待这些安排获美国正式确认(而非仅欧盟单方面声明),实际关税税率将有望小幅下调。

与美国的贸易协定不仅关乎关税。合作框架还包含累计超万亿美元的对美投资意向,涉及能源、农业、航空航天和造船等领域。其中大部分投资将来自欧盟、日韩三国,但需注意这些投资的具体细节仍模糊不清。贸易伙伴间达成的安排存在相互矛盾的表述,因为这是世代以来最大的贸易政策转向,诸多细节仍需更长时间敲定。这意味着即便原则上达成贸易协议,相关国家的商业环境不确定性仍可能长期存在。

问题二:美国经济前景有何变化?

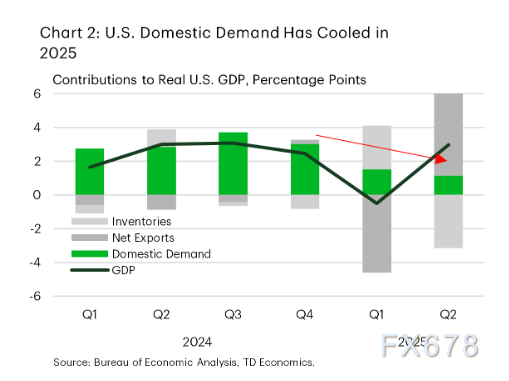

今年夏初,美国经济在政策不确定性加剧、关税混乱实施及利率高企的背景下展现出超预期韧性。但过去六周情况急速转变,经济数据疲软加之前几个月的修正值显示,消费者支出与就业创造的动力明显减弱。这些疲态曾被GDP总量数据的大幅波动所掩盖:由于贸易数据剧烈摇摆,美国GDP先是在第一季度收缩,随后在第二季度反弹3%。若深入剖析数据,就可以见到经济正在失去动力的明确迹象(Chart2)。

最突出的问题是上半年消费者支出动能断断续续,平均增速仅1%(详见问题三)。所幸企业投资增强形成部分抵消,特别是2025年上半年设备支出跃升10%。初看可能认为这种强劲主要源于关税前置应对行为,但实际上增长主要来自计算机设备与软件支出激增,其中部分很可能与人工智能投资相关。

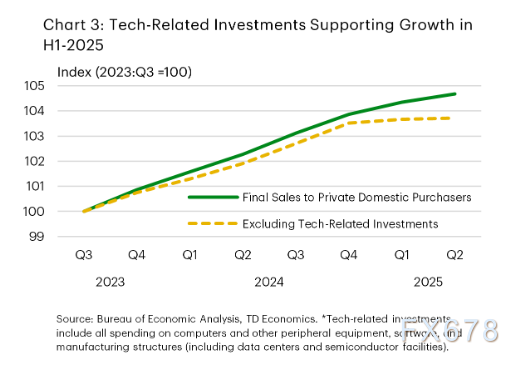

我们长期认为,自2022年启动的数据中心与半导体设施建设潮将在项目临近完工时大幅推动设备支出,如今这一判断正在应验。据我们估算,2025年上半年科技相关项目支出为GDP贡献0.7个百分点,且未来数年可能持续形成顺风动力。若剔除该贡献,衡量核心经济活动的关键指标——国内私人购买者最终销售,上半年将零增长,这印证了经济其他领域缺乏增长催化剂(Chart3)。我们预计2025年下半年经济增长将放缓至1%左右,全年均值降至1.7%(略低于趋势水平,较2024年的2.8%显著下滑)。

Chart2显示过去六个季度对实际GDP增长的贡献组成。2025年上半年国内需求(含消费支出、固定投资与政府支出)明显放缓,而净出口剧烈波动导致GDP在第一季度收缩后于第二季度增长3%。

(过去六个季度对实际GDP增长的贡献组成图)

Chart3显示含与不含AI投资的国内私人最终销售指数。2025年上半年AI投资是重要增长源,若剔除其贡献,国内经济活动将陷入停滞。AI投资包含计算机及外围设备、软件、制造设施(含数据中心与半导体工厂)的全部支出。

(含与不含AI投资的国内私人最终销售指数图)

2026年经济增速应微升至1.8%,但这一表现并不突出,且较我们先前预测(2.1%)有所下调,原因在于美国实际关税税率似乎稳定在高于我们此前假设的水平,尽管AI与财政顺风继续为2026年提供缓冲及潜在上行风险。根据《单一卓越法案》(OBBBA),新家庭税收减免、设备100%奖金折旧以及国防和边境安全联邦支出增加,未来几年每年可能带来0.3-0.5个百分点的财政提振。但财政红利难以持续:新家庭税收减免将于2028年底到期,届时医疗补助、补充营养计划与清洁能源补贴的大幅削减将逐步生效。

问题三:美国消费者面临多重压力,前景如何?

题目为《美国消费者踩下刹车》的Chart4显示了2024年与2025年实际消费者支出与GDP增长情况。数据显示消费增速已从2024年上半年的2.5%和下半年的3